新入荷

再入荷

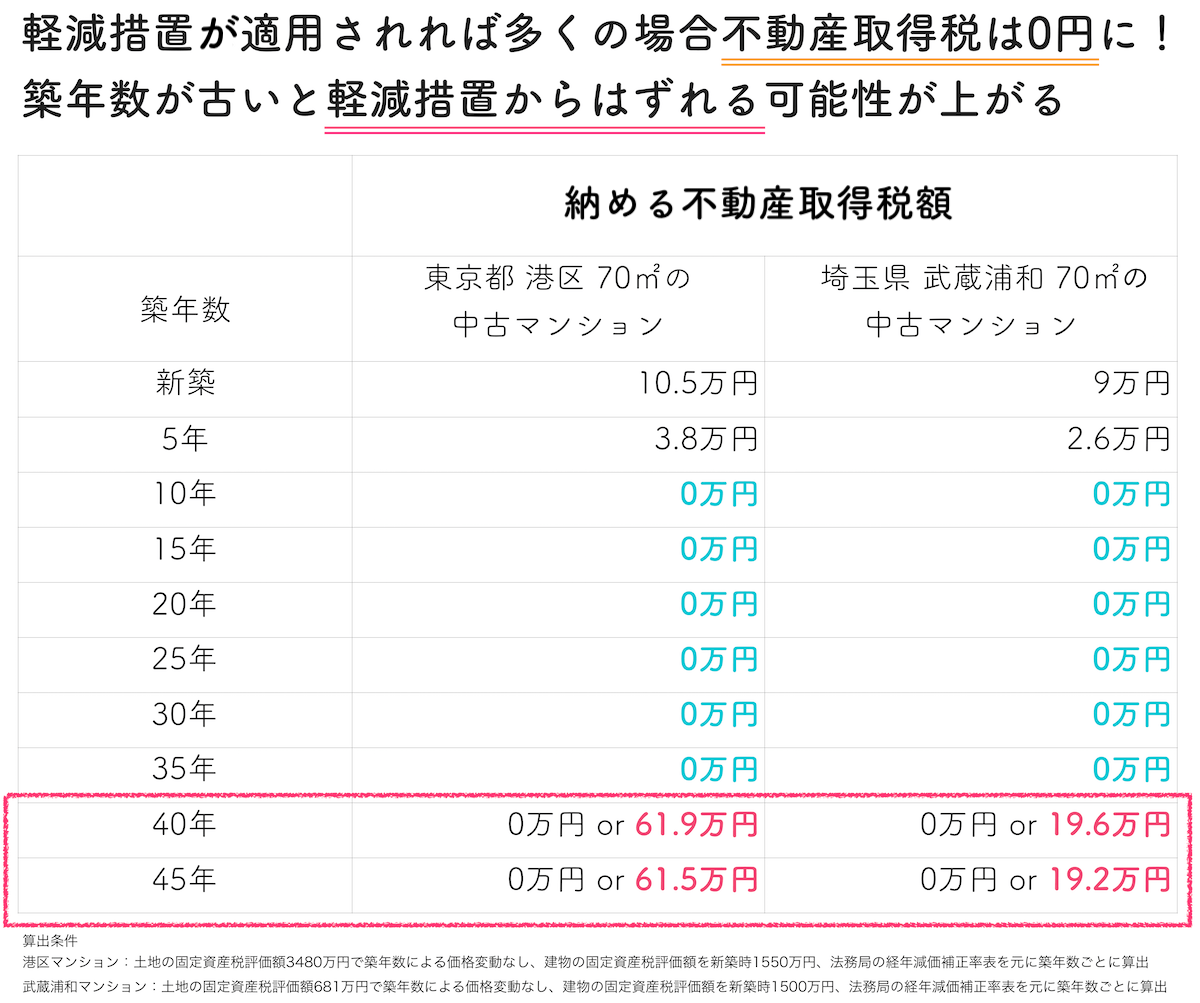

中古マンションの不動産取得税の金額目安と控除で0円になる条件

4.6

(11件)

4.6

(11件)

タイムセール

タイムセール

終了まで

00

00

00

999円以上お買上げで送料無料(※)

999円以上お買上げで代引き手数料無料

999円以上お買上げで代引き手数料無料

通販と店舗では販売価格や税表示が異なる場合がございます。また店頭ではすでに品切れの場合もございます。予めご了承ください。

商品詳細情報

| 管理番号 | 新品 :1945378519 | メーカー | 4d8c86c6889a0 | 発売日 | 2025-04-29 11:42 | 定価 | 39917円 | ||

|---|---|---|---|---|---|---|---|---|---|

| カテゴリ | |||||||||

中古マンションの不動産取得税の金額目安と控除で0円になる条件

中古マンションの不動産取得税の金額目安と控除で0円になる条件,4.2.2 国外中古建物の不動産所得に係る損益通算等の特例とは,所得税-白井会計事務所,具体例付】車両の下取り&買換えの仕訳/消費税の取扱い,超速報!令和7年度_2025年度税制改正大綱を徹底解説! – 墨田区,図解】個人から法人への不動産譲渡に係る課税関係 - 相続,中古資産を購入する|滋賀|OMI税理士法人,事務所通信 Vol.37 | 事務所通信 | はらの税理士事務所,少額減価償却資産の特例とは?30万円未満の資産を使った節税対策,中古住宅の固定資産税はいくら?計算方法、軽減措置など解説,中小企業庁「中小企業税制パンフレット 令和4年度版」を公表,2023年度税制改正大綱 NISA、生涯投資枠1800万円 - 日本経済新聞,中古車の方がお得?社用車の節税対策とは | クラウド会計ソフト,令和3年度 税制改正の概要 ~厚生労働省関係~ | 税理士法人FP

政治学の作品リスト

レディースの製品